Referat: „Das AKW Mühleberg und das Geld“

Video: „Das AKW Mühleberg und das Geld“, Dr. Rudolf Rechsteiner [leicht editiert]

Die SES hat am 29. April 2014 die Öffentliche Veranstaltung “Wie gefährlich ist das AKW Mühleberg?” durchgeführt. Das zweite Referat „Das AKW Mühleberg und das Geld“ hat Rudolf Rechsteiner, alt Nationalrat, Ökonom (Dr.rer.pol.), Dozent für Umwelt- und Energiepolitik gehalten.

„Qualifizierte Irreführung der BKW“

Hier kann man einmal minutiös belegt sehen, wie uns die BKW uns mit ihren Mehrkosten- und Schadenersatz-Behauptungen über den Tisch ziehen will. Das Highlight des Referats liegt für mich bei der Folie „Qualifizierte Irreführung der BKW“ (Zeitmarke 13:05):

Zum Einen verbreitet Frau Thoma völlige falsche Angaben zur Wirtschaftlichkeit. Sie stellt eine Schliessung so dar, also ob man dann bis 2019 Däumchen drehen würde, statt mit dem Rückbau zu beginnen. Das ist eine ganz faule Nummer, denn in Wirklichkeit kostet der Strom aus Mühleberg ja 210 Millionen Franken, gemäss den Angaben der BKW, zu sieben Rappen gerechnet und am Markt würde man diesen Strom für 130 Millionen bekommen. Die ganzen Ersparnisse einer Schliessung werden weggelassen und es ist erstaunlich, wie brav sich das Berner Volk hier belügen lässt.

Vertiefung: Fixe und Variable Kosten

Etwas Theorie vorab: Produktkosten bestehen aus fixen und variablen Kosten.

Fixkosten sind diejenigen Kosten, die man so oder so hat, unabhängig vom Zeitpunkt der Stilllegung. Das sind Stilllegungs- und Entsorgungskosten, sowie Kapitalkosten, etc.

Variable Kosten, sind diejenigen Kosten, die man vermeiden kann, wenn man mit der Produktion aufhört (Personalkosten, Brennstoffkosten, Unterhalt, Nachrüstungen, variable Entsorgungskosten, Haftpflichtversicherungskosten, Landnutzungskosten, etc.).

Wichtig ist, dass man bis zum Ende der Verpflichtungen rechnet, also bis das AKW rückgebaut und die Entsorgung abgeschlossen ist. Wenn man früher stilllegt, fallen die Nachbetriebs- und Stilllegungskosten zwar fünf Jahre früher an, aber sie hören auch fünf Jahre früher auf!

Kosten wie die Personalkosten und ein Teil der Unterhaltskosten, die im Betrieb als variable Kosten gelten, müssen ab der Stilllegung als fixe Kosten gerechnet werden. Sie werden nicht sofort wegfallen, weil das Personal ja noch im Nachbetrieb und bei den Stilllegungsarbeiten benötigt wird. Die Anlage muss noch ca. fünf Jahre lang die sichere Nachkühlung der Brennelemente gewährleisten, erst dann können diese verpackt und abtransportiert werden, erst dann können massgebliche Teile der Anlage zurückgebaut werden. Diese Kosten sinken also nur verzögert, bei einer sofortigen Stilllegung aber jeweils fünf Jahre früher. Das Personal und das Land kann fünf Jahre früher anderen Aufgaben mit Wertschöpfung zugeführt werden, die Haftpflichtversicherung kann fünf Jahre früher zurückgefahren werden usw..

Nur wenn man diese Kosten offensichtlich inkorrekt abgrenzt, wie das Frau Thoma macht, kommt man zu den Fantasiezahlen von 120 Millionen Gewinndifferenz pro Jahr und den entsprechenden haltlosen Schadenersatzforderungen.

Deckungsbeitragsrechnung

Was viele nicht wissen: solange die Marktpreise über den variablen Preisen liegen, macht es für den Betreiber (rein ökonomisch betrachtet) Sinn, das AKW weiter zu betreiben. Die Fixkosten spielen bei dieser Erwägung keine Rolle. Zwar macht die Firma bei jeder verkauften Kilowattstunde einen Verlust, aber sie nimmt die Differenz zwischen Verkaufserlös und variablen Kosten als sogenannten „Deckungsbeitrag“ ein. Dieser Deckungsbeitrag kann dazu dienen, die „Schulden“ an Fixkosten wenigstens teilweise abzutragen, auch wenn das Geschäft an sich defizitär ist. Liegen die Marktpreise aber sogar unter den variablen Kosten, dann muss man sofort mit der eigenen Produktion aufhören und das Produkt am Markt einkaufen. Alles andere ist Vernichtung von Geld.

[Hinweis: in meiner Softwarefirma entwickle ich unter anderem genau solche Kalkulationslösungen, ich kenne das Thema bis zum Überdruss]

Geht es der BKW also um Deckungsbeiträge? Liegen die variablen Kosten unter dem Marktpreis?

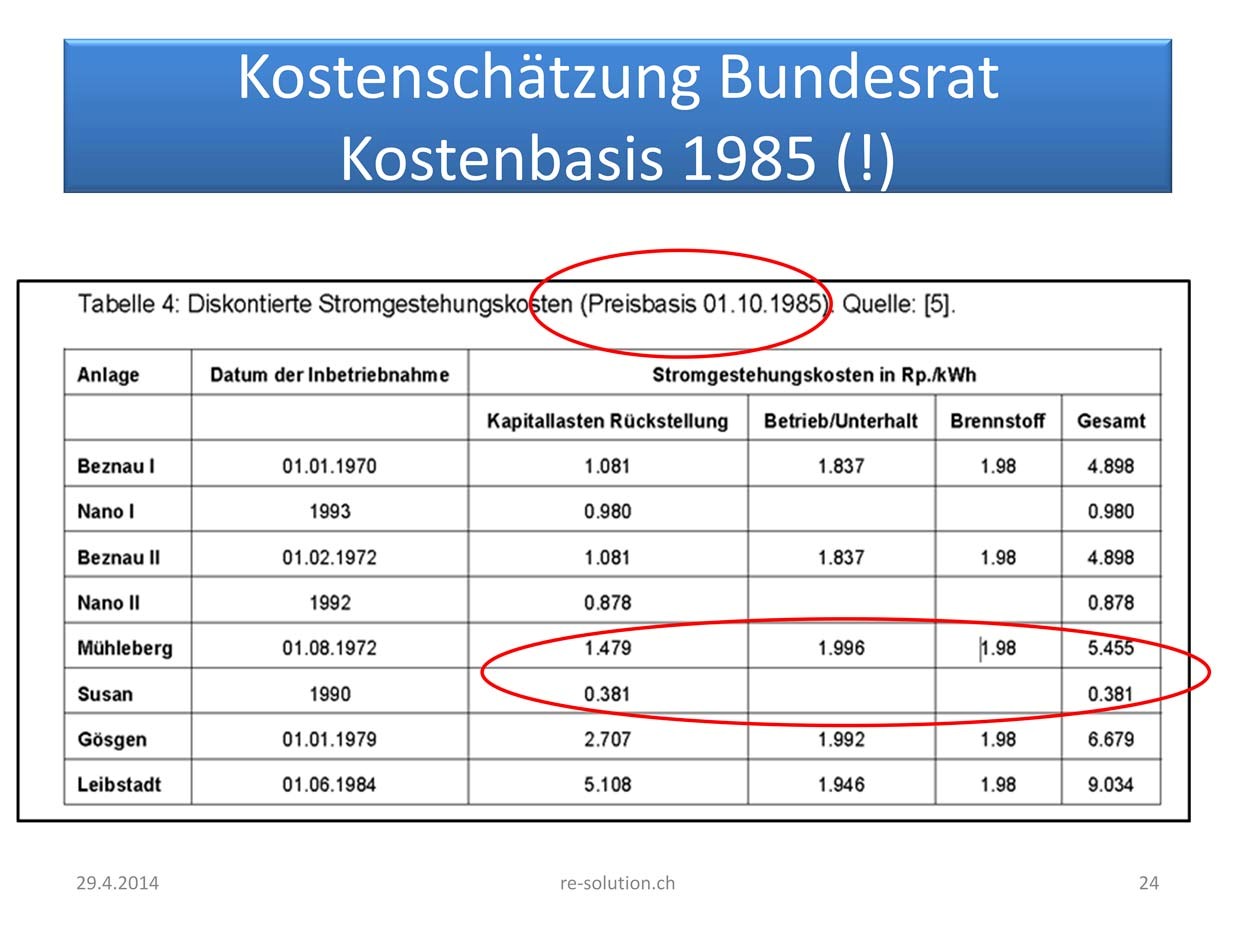

Im Referat wird nun brutal aufgezeigt, dass beim AKW Mühleberg sogar die variablen Kosten deutlich über den Marktpreisen liegen (Zeitmarke 14:50):

Der Bundesrat publizierte im Jahr 2008 variable Kosten von knapp 4 Rappen auf einer Kostenbasis von 1985. Noch einmal: erinnern wir uns daran, der Marktpreis zur Zeit liegt bei 4.2 Rappen und er steigt bis 2020 auf 4.3 Rappen. Also die ganze Übung die hier läuft ist hochgradig defizitär. Trotzdem versucht man das als tolles Geschäft zu verkaufen.

Dazu lässt sich noch anmerken, dass die Teuerung seit 1985 ca. 50% beträgt [Quelle: BFS, historische Konsumentenpreisindizes, sowie aktuelle Zahlen]. Noch nicht berücksichtigt sind variable Entsorgungskosten von ca. 0.5 Rp/kWh [Quelle: KS-11 + 30% gemäss neuer Verordnung], Haftpflichtversicherungskosten, Landnutzungskosten, etc.. Die korrekten variablen Kosten werden also sicherlich deutlich oberhalb von 5 Rappen pro Kilowattstunde liegen. Je nachdem, wie viele Nachrüstungen die BKW nun doch noch vornehmen muss, steigt dieser Betrag weiter. Gleichzeitig kann man auf dem Markt für 4.3 Rappen pro Kilowattstunde Bandstromlieferungen bis 2020 einkaufen (siehe Referat, Zeitmarke 4:05).

AKW Mühleberg vernichtet Geld

Fazit: Die BKW kann also nicht einmal mehr einen Deckungsbeitrag einfahren! Sie vernichtet mit dem AKW Mühleberg ganz einfach Geld.

Es ist das Geld ihrer Kleinkunden, denn sie überwälzt diesen Verlust auf ihre kleinen Strombezüger (KMU und Private), die mangels Strommarktliberalisierung im Monopol gefangen sind. Die BKW verlangt denn auch die höchsten Strompreise der Schweiz (siehe Zeitmarke 15:40).

Aber warum verhält sich die BKW derart unwirtschaftlich?

Sehr schön die folgende Passage aus dem Referat (Zeitmarke 10:00):

Hier, das ist der Saal „Empire“ im „Äusseren Stand„.

Atomenergie, meine Damen und Herren, ist nicht eine Energie, es ist ein Herrschaftsverhältnis. Finanzielle Überlegungen zählten früher nie – und beginnen erst ganz langsam die Entscheide zu beeinflussen.

Ja, das macht plötzlich alles Sinn. „Herrschaftsverhältnis“ passt auch zum sonstigen Gebahren dieser Firma.

![]() Folien zum Referat „Das AKW Mühleberg und das Geld“, von Dr. Rudolf Rechsteiner

Folien zum Referat „Das AKW Mühleberg und das Geld“, von Dr. Rudolf Rechsteiner

Siehe auch mein Referat am selben Anlass →

Letzte Änderung: 14:56

Schreibe einen Kommentar